Meistere die Finanz- und Investorenwelt

Eigne dir Wissen an, das sonst großen Investoren vorbehalten ist

Investiere

strategisch, effektiv

und wertebewusst

Genieße

krisensichere Werte

und Cashflow

Was, wenn sich deine Investitionen so anfühlen könnten:

Stimmig, durchdacht, begeisternd und völlig im

Einklang mit dem, was dir wichtig ist?

Kein Raten und kein Hoffen mehr

Sondern Durchblick und die Gewissheit, dass dein Vermögen in deinem Sinne effektiv wächst.

Dann bist du kein Spielball mehr von Börsenlaunen oder undurchsichtigen Finanzprodukten. Du bist jemand, der seine finanzielle Zukunft in die Hand nimmt. Spätestens dann weißt du: „Reiche“ investieren anders. Genau das kannst du dir abschauen – mit einer Strategie, die die ganz Großen für sich entwickelt haben und die für dich genauso gut funktioniert. Ohne Börsenroulette, ohne Bankberater-Blabla, sondern einfach, plausibel und krisengeschützt.

Eine Strategie, die sich seit Jahrhunderten bewährt – für alle, die keine Lust auf hektische Kursverläufe haben, sondern größere Geldmengen aufbauen wollen mit einer Strategie, die bisher institutionellen Großanlegern vorbehalten war.

Mit der Säulenstrategie – inspiriert und angewendet von den weltweit erfolgreichsten Investoren – lernst du, dein Vermögen aufzubauen, zu sichern und gelassen durch Krisen zu navigieren.

Mein Name ist Andreas Ogger.

2011 gründete ich die Wohlstandsbildner-Investorengemeinschaft: Mein Ziel?

Privatanlegern wie dir Zugang zu einer Strategie zu ermöglichen, die seit Jahrhunderten für institutionelle Investoren funktioniert – die Säulenstrategie.

Ich bin …

- Investor,

- Referent für finanzielle Bildung,

- Mitbegründer von über 20 Unternehmen und

- leidenschaftlicher Privatpilot.

Als jahrzehntelanger Investor und Teilhaber an Aktiengesellschaften, im Wert von mehr als 120 Millionen Dollar, habe ich viel Erfahrung sammeln können – und die teile ich mit dir.

Meine ersten 15 Jahre als Investor waren geprägt von teuren Fehltritten, die du dir schon mal sparen kannst. Mein Wendepunkt kam, als ich die Strategien institutioneller Investoren entdeckte und umsetzte. Damit kannst du ohne teures Lehrgeld sofort beginnen!

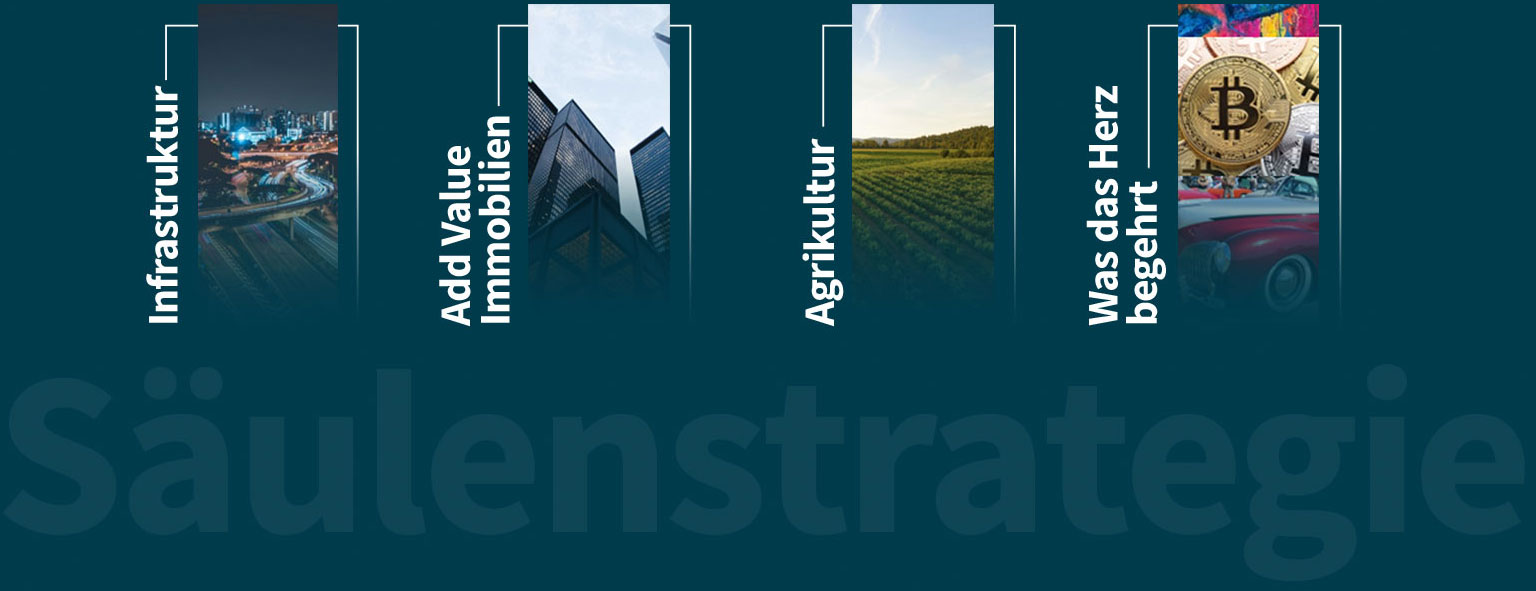

Die Säulenstrategie

Mit der Säulenstrategie verteilst du dein Vermögen auf vier Säulen

Das Ergebnis? Schutz vor Crashs und Krisen, planbarer Cashflow und langfristiges Wachstum – und das alles, ohne spekulieren zu müssen. Vielleicht fragst du dich jetzt:

Wie kannst du diese Säulenstrategie für dich umsetzen?

Wie erreichst du eine Stufe finanzieller Entspanntheit, ohne Börsenkurseverfolgen oder spekulieren zu müssen?

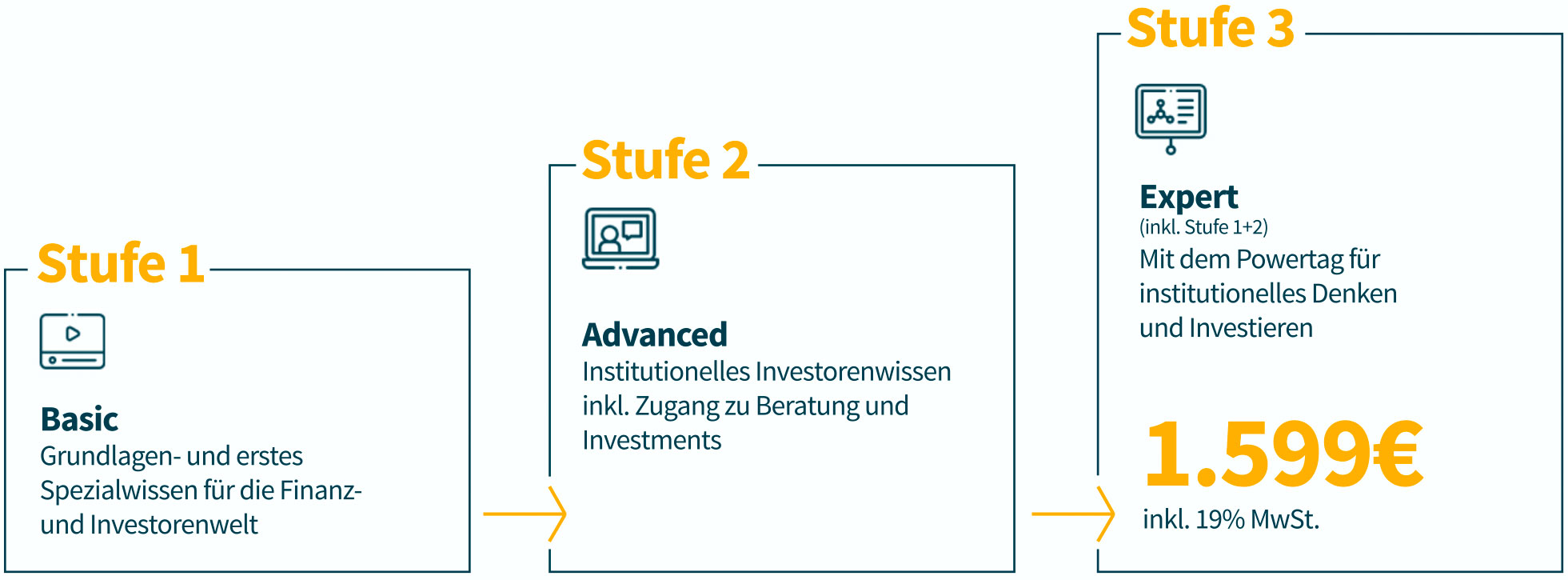

Die Antwort liegt in der Investorenausbildung, die ich speziell für private Anlegerentwickelt habe. Hier lernst du Schritt für Schritt zu denken und zu investieren wie eininstitutioneller Investor – zeitsparend, entspannt und effektiv. Und das mit der vollenUnterstützung des gesamten Wohlstandsbildner-Teams.

Das sagen meine Investoren

Ein sehr empfehlenswertes online Training und Präsenzseminar!

Andreas Ogger zeichnet sich durch seine große Kompetenz in Bezug auf komplexe Zusammenhänge im Weltgeschehen aus und herausragend sind sein enormes finanzielles Wissen, welches er einfach, effektiv und transparent vermittelt.

Persönlich spricht mich besonders die Kombination aus weichen Faktoren der finanziellen Intelligenz und das Wissen an, welches er vermittelt.

Ich gehe gestärkt und sicher aus diesem Seminar und nehme meinen konkreten Fahrplan für meine persönliche, finanzielle Freiheit mit, was in diesen Zeiten des Umbruchs ein großes Geschenk ist!

Andreas Ogger zeichnet sich durch seine große Kompetenz in Bezug auf komplexe Zusammenhänge im Weltgeschehen aus und herausragend sind sein enormes finanzielles Wissen, welches er einfach, effektiv und transparent vermittelt.

Persönlich spricht mich besonders die Kombination aus weichen Faktoren der finanziellen Intelligenz und das Wissen an, welches er vermittelt.

Ich gehe gestärkt und sicher aus diesem Seminar und nehme meinen konkreten Fahrplan für meine persönliche, finanzielle Freiheit mit, was in diesen Zeiten des Umbruchs ein großes Geschenk ist!

Bettina Mersmann, Schweiz

Andreas Ogger ist einzigartig darin, fundiertes Wissen über das Finanzwesen zu vermitteln, ohne Geld als solches in den Mittelpunkt zu stellen, sondern es als eine für alle verfügbare Energiequelle zu sehen, die uns ALLEN ermöglicht, ein erfülltes, sinnstiftendes Leben zu führen. Der von bisher allen mir bekannten Finanzexperten völlig außer acht gelassene Faktor – der Mensch als Investor – ist für Andreas entscheidend für den finanziellen Erfolg. Ich kann das Seminar allen empfehlen, die bereit sind, in Eigenverantwortung ihr Leben zu kreieren, nicht nur um des Reichtums willen, sondern um sich zu verwirklichen, indem sie Werte schaffen, die für möglichst viele nützlich sind und nicht auf Kosten anderer. Ich bedanke mich bei Andreas und seinem Team für diesen tollen Tag und die leckere Verpflegung!

Jennifer Eggert, Berlin

Bettina Mersmann, Schweiz

Ein sehr empfehlenswertes online Training und Präsenzseminar!

Andreas Ogger zeichnet sich durch seine große Kompetenz in Bezug auf komplexe Zusammenhänge im Weltgeschehen aus und herausragend sind sein enormes finanzielles Wissen, welches er einfach, effektiv und transparent vermittelt.

Persönlich spricht mich besonders die Kombination aus weichen Faktoren der finanziellen Intelligenz und das Wissen an, welches er vermittelt.

Ich gehe gestärkt und sicher aus diesem Seminar und nehme meinen konkreten Fahrplan für meine persönliche, finanzielle Freiheit mit, was in diesen Zeiten des Umbruchs ein großes Geschenk ist!

Andreas Ogger zeichnet sich durch seine große Kompetenz in Bezug auf komplexe Zusammenhänge im Weltgeschehen aus und herausragend sind sein enormes finanzielles Wissen, welches er einfach, effektiv und transparent vermittelt.

Persönlich spricht mich besonders die Kombination aus weichen Faktoren der finanziellen Intelligenz und das Wissen an, welches er vermittelt.

Ich gehe gestärkt und sicher aus diesem Seminar und nehme meinen konkreten Fahrplan für meine persönliche, finanzielle Freiheit mit, was in diesen Zeiten des Umbruchs ein großes Geschenk ist!

Andreas erwarb sich meine Bewunderung in verschiedener Hinsicht: zum einen, mit welchem Wissen er ausgestattet ist; dann, wie akribisch er Informationen durcharbeitet, analysiert und treffsicher Schlüsse zieht; und dazu seine absolute Integrität.

Das hat mich veranlasst, auch eines seiner Seminare zu besuchen und konnte dort bestätigt sehen, mit wieviel Herz und Sachverstand er seinen Interessenten und Klienten zur Seite steht, die Augen öffnet über unser Finanzsystem und das Wissen vermittelt, wie man sich mit seinen Emotionen und Fähigkeiten als erfolgreicher Investor etablieren kann. Dafür hat er eigene, individuelle Möglichkeiten zur Zusammenarbeit geschaffen. Meine Hochachtung dafür, wie erfolgreich er seinen Klienten weiterhilft.

Für die Bildung von Wohlstand hat er Strategien entwickelt, die nicht nur bereits Vermögende reicher machen, sondern auch solche Menschen, die bisher noch gar nicht die Möglichkeiten erkannt haben, die es für jeden gibt und die offen sind für Wege abseits des Mainstream. Mittlerweile kennen wir uns seit Jahren und ich kann Andreas von ganzem Herzen als Mensch und als Berater sehr empfehlen.

Das hat mich veranlasst, auch eines seiner Seminare zu besuchen und konnte dort bestätigt sehen, mit wieviel Herz und Sachverstand er seinen Interessenten und Klienten zur Seite steht, die Augen öffnet über unser Finanzsystem und das Wissen vermittelt, wie man sich mit seinen Emotionen und Fähigkeiten als erfolgreicher Investor etablieren kann. Dafür hat er eigene, individuelle Möglichkeiten zur Zusammenarbeit geschaffen. Meine Hochachtung dafür, wie erfolgreich er seinen Klienten weiterhilft.

Für die Bildung von Wohlstand hat er Strategien entwickelt, die nicht nur bereits Vermögende reicher machen, sondern auch solche Menschen, die bisher noch gar nicht die Möglichkeiten erkannt haben, die es für jeden gibt und die offen sind für Wege abseits des Mainstream. Mittlerweile kennen wir uns seit Jahren und ich kann Andreas von ganzem Herzen als Mensch und als Berater sehr empfehlen.

Wolfgang Sonnenburg, Autor des Bestsellers “Millionaire Spirit”, Schweiz

Andreas Ogger ist einzigartig darin, fundiertes Wissen über das Finanzwesen zu vermitteln, ohne Geld als solches in den Mittelpunkt zu stellen, sondern es als eine für alle verfügbare Energiequelle zu sehen, die uns ALLEN ermöglicht, ein erfülltes, sinnstiftendes Leben zu führen. Der von bisher allen mir bekannten Finanzexperten völlig außer acht gelassene Faktor – der Mensch als Investor – ist für Andreas entscheidend für den finanziellen Erfolg. Ich kann das Seminar allen empfehlen, die bereit sind, in Eigenverantwortung ihr Leben zu kreieren, nicht nur um des Reichtums willen, sondern um sich zu verwirklichen, indem sie Werte schaffen, die für möglichst viele nützlich sind und nicht auf Kosten anderer. Ich bedanke mich bei Andreas und seinem Team für diesen tollen Tag und die leckere Verpflegung!

Jennifer Eggert, Berlin

Wolfgang Sonnenburg, Autor des Bestsellers “Millionaire Spirit”, Schweiz

Andreas steht mit viel Herz und Sachverstand seinen Interessenten und Klienten zur Seite, öffnet ihnen die Augen über unser Finanzsystem und vermittelt das Wissen, wie man sich mit seinen Emotionen und Fähigkeiten als erfolgreicher Investor etablieren kann. Dafür hat er eigene, individuelle Möglichkeiten zur Zusammenarbeit geschaffen. Meine Hochachtung dafür, wie erfolgreich er seinen Klienten weiterhilft.

Für die Bildung von Wohlstand hat er Strategien entwickelt, die nicht nur bereits Vermögende reicher machen, sondern auch solche Menschen, die bisher noch gar nicht die Möglichkeiten erkannt haben, die es für jeden gibt und die offen sind für Wege abseits des Mainstream. Mittlerweile kennen wir uns seit Jahren und ich kann Andreas von ganzem Herzen als Mensch und als Berater sehr empfehlen.

Für die Bildung von Wohlstand hat er Strategien entwickelt, die nicht nur bereits Vermögende reicher machen, sondern auch solche Menschen, die bisher noch gar nicht die Möglichkeiten erkannt haben, die es für jeden gibt und die offen sind für Wege abseits des Mainstream. Mittlerweile kennen wir uns seit Jahren und ich kann Andreas von ganzem Herzen als Mensch und als Berater sehr empfehlen.

Ich bin seit 25 Jahren in der Finanzbranche, das ist das beste Seminar, an dem ich je teilgenommen habe. Sehr detailliert und verständlich vorgetragen. Das Wissen, was hier vermittelt wird, öffnet einem die Augen, wie der Finanzmarkt wirklich funktioniert. Sehr empfehlenswert!

Tom Balwe, Mühldorf

Andreas Ogger ist einzigartig darin, fundiertes Wissen über das Finanzwesen zu vermitteln, ohne Geld als solches in den Mittelpunkt zu stellen, sondern es als eine für alle verfügbare Energiequelle zu sehen, die uns ALLEN ermöglicht, ein erfülltes, sinnstiftendes Leben zu führen. Der von bisher allen mir bekannten Finanzexperten völlig außer acht gelassene Faktor – der Mensch als Investor – ist für Andreas entscheidend für den finanziellen Erfolg. Ich kann das Seminar allen empfehlen, die bereit sind, in Eigenverantwortung ihr Leben zu kreieren, nicht nur um des Reichtums willen, sondern um sich zu verwirklichen, indem sie Werte schaffen, die für möglichst viele nützlich sind und nicht auf Kosten anderer. Ich bedanke mich bei Andreas und seinem Team für diesen tollen Tag und die leckere Verpflegung!

Jennifer Eggert, Berlin

Tom Balwe, Mühldorf

Ich bin seit 25 Jahren in der Finanzbranche, das ist das beste Seminar, an dem ich je teilgenommen habe. Sehr detailliert und verständlich vorgetragen. Das Wissen, was hier vermittelt wird, öffnet einem die Augen, wie der Finanzmarkt wirklich funktioniert. Sehr empfehlenswert!

Andreas Ogger ist einzigartig darin, fundiertes Wissen über das Finanzwesen zu vermitteln, ohne Geld als solches in den Mittelpunkt zu stellen, sondern es als eine für alle verfügbare Energiequelle zu sehen, die uns ALLEN ermöglicht, ein erfülltes, sinnstiftendes Leben zu führen. Der von bisher allen mir bekannten Finanzexperten völlig außer acht gelassene Faktor – der Mensch als Investor – ist für Andreas entscheidend für den finanziellen Erfolg. Ich kann das Seminar allen empfehlen, die bereit sind, in Eigenverantwortung ihr Leben zu kreieren, nicht nur um des Reichtums willen, sondern um sich zu verwirklichen, indem sie Werte schaffen, die für möglichst viele nützlich sind und nicht auf Kosten anderer. Ich bedanke mich bei Andreas und seinem Team für diesen tollen Tag und die leckere Verpflegung!

Jennifer Eggert, Berlin

Andreas Ogger ist einzigartig darin, fundiertes Wissen über das Finanzwesen zu vermitteln, ohne Geld als solches in den Mittelpunkt zu stellen, sondern es als eine für alle verfügbare Energiequelle zu sehen, die uns ALLEN ermöglicht, ein erfülltes, sinnstiftendes Leben zu führen. Der von bisher allen mir bekannten Finanzexperten völlig außer acht gelassene Faktor – der Mensch als Investor – ist für Andreas entscheidend für den finanziellen Erfolg. Ich kann das Seminar allen empfehlen, die bereit sind, in Eigenverantwortung ihr Leben zu kreieren, nicht nur um des Reichtums willen, sondern um sich zu verwirklichen, indem sie Werte schaffen, die für möglichst viele nützlich sind und nicht auf Kosten anderer. Ich bedanke mich bei Andreas und seinem Team für diesen tollen Tag und die leckere Verpflegung!

Jennifer Eggert, Berlin

Jennifer Eggert, Berlin

Andreas Ogger ist einzigartig darin, fundiertes Wissen über das Finanzwesen zu vermitteln, ohne Geld als solches in den Mittelpunkt zu stellen, sondern es als eine für alle verfügbare Energiequelle zu sehen, die uns ALLEN ermöglicht, ein erfülltes, sinnstiftendes Leben zu führen. Der von bisher allen mir bekannten Finanzexperten völlig außer acht gelassene Faktor – der Mensch als Investor – ist für Andreas entscheidend für den finanziellen Erfolg. Ich kann das Seminar allen empfehlen, die bereit sind, in Eigenverantwortung ihr Leben zu kreieren, nicht nur um des Reichtums willen, sondern um sich zu verwirklichen, indem sie Werte schaffen, die für möglichst viele nützlich sind und nicht auf Kosten anderer. Ich bedanke mich bei Andreas und seinem Team für diesen tollen Tag und die leckere Verpflegung!

Andreas vermittelt echte Grundlagen und solide Strategien, und das macht er mit einer Empathie und Authentizität, die ich in solch einem Umfeld niemals vermutet hätte und bis heute auch nirgends sonst gefunden habe. Der Kerl ist echt! Ja, ich bin hier und da „fremdgegangen“ und habe mir andere Seminare und Veranstaltungen zu Gemüte geführt, um eins zu begreifen: Den besten Berater habe ich bereits an meiner Seite: Sympathisch, hilfsbereit, extrem zuverlässig – einer, der auf die Fragen der Menschen eingeht, ihnen auf Augenhöhe begegnet und sein wertvolles Wissen großzügig teilt.

Nicole Fandard, Bayern

Andreas Ogger ist einzigartig darin, fundiertes Wissen über das Finanzwesen zu vermitteln, ohne Geld als solches in den Mittelpunkt zu stellen, sondern es als eine für alle verfügbare Energiequelle zu sehen, die uns ALLEN ermöglicht, ein erfülltes, sinnstiftendes Leben zu führen. Der von bisher allen mir bekannten Finanzexperten völlig außer acht gelassene Faktor – der Mensch als Investor – ist für Andreas entscheidend für den finanziellen Erfolg. Ich kann das Seminar allen empfehlen, die bereit sind, in Eigenverantwortung ihr Leben zu kreieren, nicht nur um des Reichtums willen, sondern um sich zu verwirklichen, indem sie Werte schaffen, die für möglichst viele nützlich sind und nicht auf Kosten anderer. Ich bedanke mich bei Andreas und seinem Team für diesen tollen Tag und die leckere Verpflegung!

Jennifer Eggert, Berlin

Nicole Fandard, Bayern

Andreas vermittelt echte Grundlagen und solide Strategien, und das macht er mit einer Empathie und Authentizität, die ich in solch einem Umfeld niemals vermutet hätte und bis heute auch nirgends sonst gefunden habe. Der Kerl ist echt! Ja, ich bin hier und da „fremdgegangen“ und habe mir andere Seminare und Veranstaltungen zu Gemüte geführt, um eins zu begreifen: Den besten Berater habe ich bereits an meiner Seite: Sympathisch, hilfsbereit, extrem zuverlässig – einer, der auf die Fragen der Menschen eingeht, ihnen auf Augenhöhe begegnet und sein wertvolles Wissen großzügig teilt.

Lieber Andreas, ich danke Dir von Herzen für Dein Engagement, Deine Vision, Dein Wissen, das Du großzügig teilst, und für Deine bewegende, motivierende, herzliche Art und Weise, Menschen zu berühren, aufzubauen und wie ein vorausschauender Landwirt das Feld – im doppelten Sinne, physisch wie spirituell – vorzubereiten, damit etwas Anderes, Neues entstehen und wachsen darf. Ich darf mit Recht behaupten, dass Du mit dem reichen, erfüllenden Wissen Deines Seminars mein Leben massiv ins Positive verändert hast.

Andreas Moser, Schweiz

Andreas Ogger ist einzigartig darin, fundiertes Wissen über das Finanzwesen zu vermitteln, ohne Geld als solches in den Mittelpunkt zu stellen, sondern es als eine für alle verfügbare Energiequelle zu sehen, die uns ALLEN ermöglicht, ein erfülltes, sinnstiftendes Leben zu führen. Der von bisher allen mir bekannten Finanzexperten völlig außer acht gelassene Faktor – der Mensch als Investor – ist für Andreas entscheidend für den finanziellen Erfolg. Ich kann das Seminar allen empfehlen, die bereit sind, in Eigenverantwortung ihr Leben zu kreieren, nicht nur um des Reichtums willen, sondern um sich zu verwirklichen, indem sie Werte schaffen, die für möglichst viele nützlich sind und nicht auf Kosten anderer. Ich bedanke mich bei Andreas und seinem Team für diesen tollen Tag und die leckere Verpflegung!

Jennifer Eggert, Berlin

Andreas Moser, Schweiz

Lieber Andreas, ich danke Dir von Herzen für Dein Engagement, Deine Vision, Dein Wissen, das Du großzügig teilst, und für Deine bewegende, motivierende, herzliche Art und Weise, Menschen zu berühren, aufzubauen und wie ein vorausschauender Landwirt das Feld – im doppelten Sinne, physisch wie spirituell – vorzubereiten, damit etwas Anderes, Neues entstehen und wachsen darf. Ich darf mit Recht behaupten, dass Du mit dem reichen, erfüllenden Wissen Deines Seminars mein Leben massiv ins Positive verändert hast.

Felix Theurer

Seine Großeltern haben ihm zum 18. Geburtstag sein erstes Investorenkapital geschenkt. Nur 4 Jahre später ist er Großgrundbesitzer und sieht Krisen als Chance zur Gründung mehrerer Unternehmen.

Evi Anderson-Krug

Eine Wohlstandsbildnerin der ersten Stunde und vielfache Teilnehmerin der Seminare. Heute ist Evi strategisch breit aufgestellt, von Immobilienlasten befreit und vermögende Inhaberin eines Portfolios mit purer Wertschöpfung.

Sebastian Schächinger

Als Network Marketer war Sebastian immer unternehmerisch unterwegs. Heute genießt er völlig neue Perspektiven seiner finanziellen Zukunft, ist breit in Infrastruktur investiert und Mitgründer und Teilhaber an einer Supermarkt-Kette.

Noch unsicher? Kein Problem.

Starte einfach klein

Wenn du erstmal wissen willst, was sich genau hinter mir,meinen Strategien und dem institutionellen Investieren verbirgt: